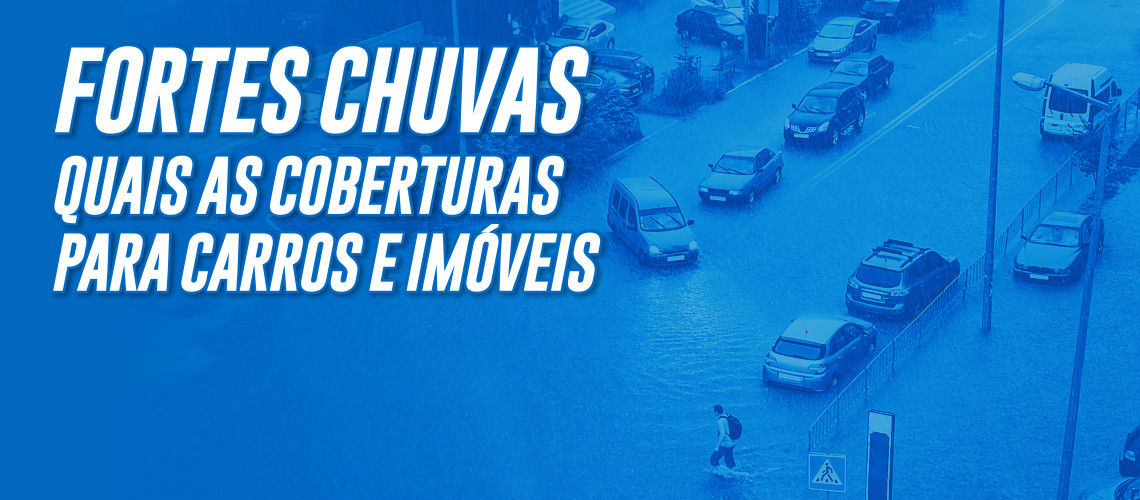

As coberturas contra os prejuízos causados pelas chuvas

Carros total ou parcialmente submersos, ruas alagadas e imóveis danificados. Janeiro foi um mês atípico, ainda que conhecidamente chova muito nessa época, foram poucos os dias que não tivemos uma chuva de final de tarde que é rápida, mas muito forte. E são essas chuvas que tem feito muitos estragos em veículos e imóveis. Mas, calma, você tem seguro? Então vamos explicar aqui quais as coberturas possíveis para cada situação.

Automóveis

A maioria das seguradoras prevê indenização por alagamento, submersão total ou parcial do veículo. Se você ficou preso no engarrafamento e teve seu carro invadido pela água, tem chance de recuperar o prejuízo. No entanto, é importante lembrar que é feita uma perícia no bem e caso se comprove que o condutor forçou a passagem por uma área alagada, agindo de forma imprudente, a seguradora pode negar parcialmente ou integralmente a cobertura.

Imóveis

No caso de casas e apartamentos, é preciso se certificar se a apólice cobre danos causados por alagamentos e deslizamentos. São duas coberturas separadas, mas que devem ser incluídas em sua apólice no momento da contratação para melhorar o nível de cobertura contra esse tipo de dano.

Também é recomendado incluir no capital segurado os eletrodomésticos e móveis para que a quantia seja suficiente para reposição destes bens.

Situações em que a cobertura é negada

Quando a água da chuva invadir o interior do imóvel por portas, janelas, claraboias, respiradouros ou ventiladores que tenham sido deixados abertos ou estejam com defeito, a seguradora pode negar a cobertura.

Vale lembrar que as seguradoras só têm a obrigação de cobrir o que está no contrato, por isso, é fundamental ler a apólice com atenção e questionar o seu corretor a respeito desses itens.

Tipos de seguro para veículos

Cobertura compreensiva básica

Inclui colisão, incêndio, roubo e furto, alagamento, queda de árvore, vendaval, granizo, raio e explosão.

Alagamento

Se a água atingiu o painel e houver pane elétrica, a indenização é integral. Se afetou tapete e bancos, é feita a higienização e uma avaliação dos danos. A cobertura é parcial. Se não for possível recuperar os bancos, serão trocados.

Coberturas opcionais

O segurado pode incluir proteção aos vidros (janelas, lanternas, faróis e retrovisores), carro reserva, motorista da rodada e lucros cessantes (para quem usa o veículo para o exercício do trabalho, como os taxistas).

Roubo, furto e incêndio

Abrange apenas os riscos de raio, incêndio, explosão e roubo/furto.

Responsabilidade civil

O veículo de quem contratou o seguro não tem nenhuma proteção. Cobre danos materiais ou pessoais apenas contra terceiros.

Tipos de seguros para residências

Cobertura básica

Vale para incêndio, queda de raio, explosão e fumaça de qualquer causa ou natureza.

Danos elétricos

É preciso contratar um seguro específico. Cobre danos a eletroeletrônicos e instalações elétricas em razão de curto circuito e variação de tensão.

Danos por causas naturais

Cobre danos causados por eventos da natureza, como vendaval, furacão, tornado, queda de granizo, desmoronamento e inundação. Requer contratação específica para este tipo de cobertura.

Roubo

Cobre roubo de bens com emprego de violência ou mediante arrombamento de um dos acessos da residência. Não cobre furtos simples, desaparecimento ou extravio de objetos.